安捷成人

安捷成人

撰文 | 曹双涛

剪辑 | 杨博丞

题图 |度小满官方微博

“我已同期被支付宝、度小满、58同城、360借券等十几家网贷平台和六七家银行信用卡中心同期告状,抖音宽心借、微粒贷、微博告贷等二十多家网贷平台正在告状的路上。仅支付宝花呗、借呗、网商贷本息共计欠款就约二十万,全部网贷平台和信用卡共计欠款更是高达四十多万。”张春(假名)无奈地说谈。

关于为何会欠下如斯高额的债务,张春连接说谈,和其他欠债者使用信用卡和网贷用以消费不同的是,我方借网贷和信用卡的钱全部用以直播电商创业。

但三年疫情时间仓库屡次被封、平台投流老本和退货率不竭飞腾、几次生鲜收成被骗、结伙东谈主退出等多重问题的存在,让创业也宣告失败。时间为偿还A平台欠款,只可从B平台连接借。为尽快翻身,信用卡和网贷成为二次创业时主要的资金起原,且为偿还网贷只可移东补西。但当这个“均衡”被突破后,债务越来越大。

关于异日若何偿还这些高额的债务,张春满脸愁容地默示,我当今别说莫得能力偿还这些欠款,活下去王人成问题。

当今名下绑定的银行卡、支付宝、微信只消有资金进入,1分钟内就会被法院扣款用以偿还欠款。但当今又有几许企业会给职工发现款呢?当今我每天只消听到电话响起,王人以为是催收打来的。一年多时辰一直处在失眠和战抖中,早已患上重度抑郁症,但依然没钱调整。

张春的情况恰是当下繁密困在网贷年青东谈主的真确缩影。据《中国消费年青东谈主欠债情状回报》数据炫耀,中国年青东谈主中信贷居品的浸透率高达86.6%,本体欠债东谈主群占比更是达到44.5%。为要领网贷行业朝着健康良性可不竭成见,匡助更多年青东谈主尽快“上岸”,近些年来官媒不竭发声、监管机构不竭加大对网贷的整顿力度。

如针对网贷行业此前的714高炮、砍头息,最高院划定年利率未超24%正当,超24%未超36%属天然债务区,超36%无效。

面前包括支付宝花呗、借呗、度小满、好意思团、微粒贷、京东白条等头部平台轮廓年化利率均在24%以下,中腰部平台则在24%—36%之间。但尾部平台以不看征信、放款快为卖点,渊博在36%以上,部分网贷平台加上就业费,年化利率更是高达6480%。

图源:法治日报

此外,针对网贷平台开展的其他业务,监管部门也加大监管力度。近期度小满支付业务因六项违纪业务,遭到教养并处罚金121万元。支付业务总司理万某在上述部分积恶行径负有径直牵涉,被教养并处罚金10万元。

图源:中国东谈主民银行北京市分行

但这并非度小满支付初度收罚单。度小满支付前身百付宝曾在2019年因违抗清理照顾划定、非金融机构支付就业照顾办法联系划定被罚金3万元。屡次被罚的背后,恰是网贷行业不竭变天地度小满正濒临前所未有的战抖。

01.

网贷行业变天,度小鼓胀利迎大考

网贷行业历经多年洗牌,已酿成资方→助贷平台→TOB端小企业主+TOC端用户→催收平台相对熟识的利益链条。此外,近两年市面上也涌现出大宗债务筹算公司,反催收机构。

张春在往返大宗债务筹算公司后默示,这些债务筹算公司的销售有一个动听的名字——债务筹算师。他们称可匡助欠债者提供“免费法律商榷就业”、找银行肯求完成信用卡的停息挂账、助贷平台协商宽限还款等等。现阶段反催收机构收费时常为欠债者现时欠债总和的5个点以上。

因助贷平台的同质化竞争,若何得回更多用户成为助贷平台紧要措置的问题。微信微粒贷、分付依托微信强劲的用户基础和支付进口得回用户,支付宝花呗、借呗、网商贷依托支付进口和阿里旗下电商平台得回用户。京东金融、好意思团等平台和消费场景绑定得回用户,度小满则依托百度搜索流量进口和告白业务积存的中小企业主得回用户。如度小满此前配合的培训机构韦博英语、华尔街英语跑路,让度小满信贷业务堕入争议中。

但百度在电买卖务和支付业务的欠缺,让度小满相较支付宝、京东金融、好意思团穷乏明确的消费场景引流。执意到该问题的度小满,近些年豪恣投流得回用户。

据App Growing不扫数统计,仅本年3月至9月度小满在互联网平台上挥霍的告白金额就接近1.6亿元。

图源:App Growing

若讨论到网贷行业获客款式还包括以华为、OV、小米等手机厂商哄骗商店的CPD收费、以营销短信/语音AI/同异业渠谈为代表的CPA收费、以App Store阛阓为代表的ASO收费、以种种同异业渠谈为代表的CPS收费。此外,在电视综艺节目、地铁站、视频网站、小片网站均能看到度小满告白的身影。度小满的营销用度之高安捷成人,可思而知。

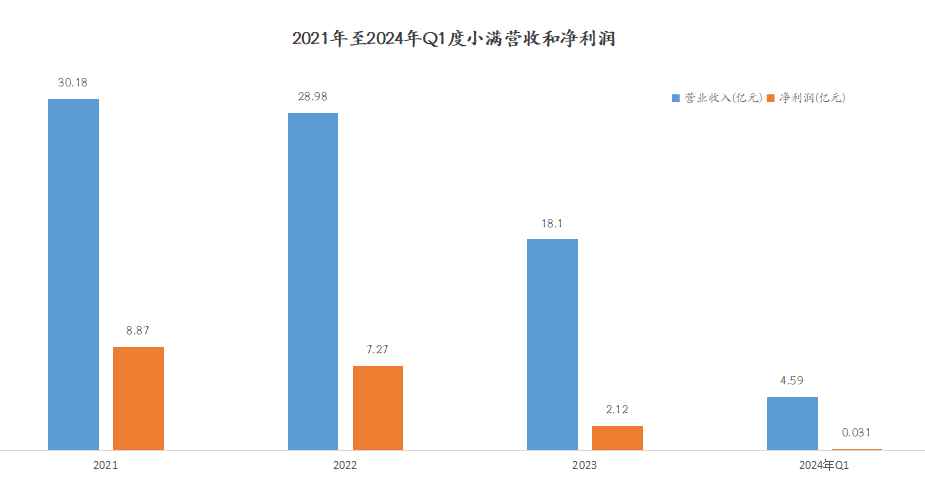

高额的营销用度不竭蚕食度小满的利润,天眼查炫耀,自2021年至2024年Q1度小满营收和利润不竭下滑,且2024年Q1度小满307.89万元的净利润更是仅有2021年全年3.1%。

图源:度小满

不单是是度小满,轮廓国内18家消金公司2024年中期事迹来看,削弱财富规模、营收和利润双双下滑成为行业常态。换言之,在现时行业多变之际,若何重拾利润的高增长无疑成为度小满的大考。

图源:基于公开信息整理

但度小满若思交出高分考卷,仍有诸多难题需要逐一措置。天然助贷平台历经多年发展,缓缓繁衍出利息收入、就业费、贷后照顾费、担保用度、过期罚息、数据就业等多种收入款式,但利息差已经助贷平台盈利的伏击款式,这点从网贷行业恒久深陷年化利息的公论战议中也能侧面证据。

但按照消金界给出的助贷平台盈利模子来看,用户在借钱12000元、借钱期限为11.21个月、年化利息为24%的情况下,扣除加权资金老本、平均保证金老本、预期亏蚀率、运营老本、东谈主力和其他固定老本,不含获客税前净利润仅有599元。

图源:消金界

值得刺目的是,助贷平台获客授信老本不竭飞腾。国内某家告白代理商销售李明指出,巨量引擎的授信老本已从几年前的几百元/东谈主,飞腾到其后的一两千元/东谈主,现如今已攀升至两三千元/东谈主。若遭逢电商大促流量相对弥留时,老本更高。

天然7月份以后度小满不竭裁汰巨量引擎的参加用度,但巨量引擎授信老本飙涨的中枢原因是有贷款意向的用户流量被反复清洗。跟着现时助贷平台贬抑寻找绪言渠谈裁汰老本,发生在巨量引擎身上的故事异日相似可能出当今其他绪言渠谈上。若何低老本得回“高质料”用户,成为度小满不竭濒临的问题。

为对冲高授信获客老本及行业濒临的财富荒,网贷平台纷繁压低融资老本。前51信用卡辞职职工吴阳(假名)浮现,业内头部、腰部、尾部网罗平台吸收的年化融资老天职别在4%—5%、5%—7%、6%—8%,即使融资清苦的平台,面前最高也只吸收10%以内的年化融资老本,和两年前进出1—3个点不等。

但面前行业所濒临的难题是放款难,得回有用新增用户更难。一是银行业基于信任背书,提前拿下有贷款意向且征信较好的优质客户;二是部分客户虽有贷款意向且欢然产生复借行径,但头部网贷平台已和用户征信绑定,但这些移东补西的客户征信渊博较差难以放款;三是跟着消费阛阓和个东谈主投资愈发感性类似网贷行业烦燥助长、乱象丛生,消费者愈发顾惜个东谈主征信,越来越多的东谈主不肯意碰网贷。

如吴阳所言,本年Q2除信也科技外,其余四家企业促成贷款规模渊博下滑,奇富、乐信下滑比例均在20%以上。

图源:基于公开信息整理 DoNews制图

02.

暴力催收何时停?

除放款难外,网贷行业相似濒临“收款难”的问题。银登中心数据炫耀,完竣2024年9月20日,国内13家消金公司累计转让105期个贷不良财富包,波及未偿本金近120亿元,未偿本息超过185亿元,已超旧年全年。中银消费金融为偿本息共计超94亿元,为业内最高。

图源:银登中心

不单是是网贷,民营银行相似濒临不良贷款和不良贷款率双双增长的问题。据国度金融监督照顾总局数据炫耀,2024年上半年民营银行不良贷款同比加多33亿元至228 亿,不良贷款率同比加多0.16%至1.75%。

图源:国度金融监督照顾总局

时常来说,网贷行业会将不良财富以廉价出售给第三方,由第三方阐扬催收。如捷信消费金融“甩卖”的260亿元个贷财富包被瑞京财富以19.6亿元价钱拿下,此前度小满的不良贷款由堪称中国最大的催收公司湖南永雄财富照顾集团阐扬。但多方身分共同影响下,催收行业正堕入逆境。

一方面,欠债者心态不竭发生变化。张春接着默示,在被催收公司轮替轰炸一年多的时辰内,我方追想出催收公司的几大套路:使用不同手机号电话轰炸欠债者、群发短信或拨打电话给手机通信录的联系东谈主、冒没收检法使命主谈主员、发送短信见知欠债者行将上门、邮寄讼师函等等。

催收比拼的即是谁更能勒索欠债者,谁能给欠债者带来更大的思想包袱,这么同期欠款多个平台的欠债者才有可能提前偿还哪个平台,平台才能裁汰不良贷款率,销售才能拿到提成。

基于此,度小满的暴力催收情况相配严重。如张春所言,黑猫投诉平台上,波及度小满累计投诉量逾4.1万条,投诉内容主要波及暴力催收、印子钱等。张春连接说谈,以我方处所的几千东谈主的欠债者上岸群为例,群内的欠债者一是反催收机构配合,这些反催收机构“教”欠债者若何冒昧催收套路或干脆不还款,二是即使催收公司告状到法院,法院走强制扩充,但绝大多数欠债者处在休闲、收入较低中,莫得资金偿还,终末只可成为“老赖”。

同期强大的欠债者类似走法院历程较长,意味着催收公司批量告状很难压力颇大。三是有的欠债者抱着“死猪不怕滚水烫”的心态径直躺平,非论催收公司若何催收即是不还。

另一方面,监管部门不竭加大对催收行业的监管力度,不竭要领催收行径。本年3月份深圳某300多东谈主的催收公司被端,7月宁波警方捏捕107东谈主,外传某头部催收公司XLD宁波分公司也被查处。网贷行业不竭变天之际,“收”和“放”之间到底要若何达到均衡,将是度小满不竭濒临的盈利难题。

03.

六伟业务无拔尖,AI能救度小满?

除信贷业务外,度小满旗下还包括支付、金融、保障、个东谈主金融科技、供应链金融科五伟业务板块,但这五伟业务却无一拔尖。迎接业务中度小满称就业客户数目超1200多万,但却并未流露具体照顾财富规模。

但衔尾中基协发布的《2024年上半年基金销售机构公募基金销售保有规模百强榜单》来看,行业TOP3永别为蚁基金、招商银行、天天基金,度小满名次仅在第82。

图源:度小满官网

支付业务中微信支付依托微信强大的外交网罗上风,支付宝依托阿里电商上风,以及二者买通更多线上线下场景上风,占据出动支付阛阓90%的阛阓份额,度小满支付等其他支付机构分食约10%的份额。

而度小满若思不竭提升支付阛阓占有率,除濒临着若何拓展更多商家、用户民俗难以更正外,中枢仍在于若何更好得当国内不同阛阓的消费民俗。

在国内下千里阛阓,商家端和用户端使用微信支付频率昭彰高于支付宝,中枢在于下千里阛阓用户的风险隐讳心态更强。

一方面,县域阛阓支付行径时常基于熟东谈主的信任链条,东谈主们更倾向于使用熟东谈主间泛泛认同和使用的器用,微信当作外交软件的泛泛使用,让微信支付被视为“熟悉且果然”的器用。比拟之下,支付宝的金融属性较强,许多用户合计它更合适大额支付或专科迎接,但这反而加多使用的神气门槛。

另一方面,支付宝天然功能丰富,但其界面想象和功能复杂度关于不常往返数字化就业的县域用户来说,可能显得过于复杂。

比拟之下,微信支付的使用界面更为浅易直不雅,简直不需要特意的学习老本,用户径直不错从外交过渡到支付,无需罕见的操作。这种“无感学习”的体验让微信支付愈加亲民。

执意到上述问题的度小满,自2023年于今一纵贯过拥抱文心一言陈述金融大模子的故事。度小满CEO朱光曾指出,在AI本事底座落地后,哄骗落地的“第二幕”正徐徐拉开,以大模子本事为代表的东谈主工智能2.0,它的通用智能与金融行业数据和真确的业务场景交融,让金融科技进入全新的发展阶段。

但AI大模子异日能给度小满孝敬多大增量,仍有待商榷。本轮AI大模子在TOB端买卖化落大地临中枢且凸起的问题,已经降本增效成为企业共鸣下,AI大模子若何匡助企业降本提效,即若何算计ROI及ROI若何最大化问题。

动漫色情文因互联董事长、首创东谈主/中国中语信息学会言语与计较专委会金融学问图谱使命组鲍捷博士也指出,现时金融大模子阛阓上的卡点在于,许多东谈主过于和顺算法、算力和数据,而冷落业务细节。

基础大模子厂商可能还在尝试早期的买卖模式,但其报价可能与阛阓实践脱节,导致他们不得不与大型硬件厂商配合沿途走单。这是现时阛阓上最真确的卡点。

度小满金融本事委员会扩充主席/数据智能哄骗部总司理杨青相似指出,大模子在底层中枢本事上可能还不及以冒昧复杂的有筹画问题。

以风控为例,风控的中枢在于风险判断和有筹画,这时常属于传统东谈主工智能的监督学习规模。若使用大模子进行风险评估,可能会遭逢幻觉问题和穷乏可讲明性,这径直限制大模子在中枢业务历程中的哄骗。

结语:

自2021年于今度小满屡次被传行将IPO上市,但几年时辰国庆度小满等来的不是敲钟上市,而是市值的不竭暴跌。

2019年度小满以200亿元的估值排在大众独角兽榜第84位,但2020年至2022年,度小满名次永别下滑到108、230、305。另据胡润发布的《2024年大众独角兽榜》数据炫耀,度小满估值为110亿元仅是蚂聚拢团(5700亿元)、微众银行(2350亿元)、京东科技(1350亿元)估值的1.9%、4.7%、8.1%。

大要在“上市”的谈路上度小满还有很长的路要走安捷成人,但关于许多普通年青东谈主来说,关于以度小满为代表的网贷平台仍需感性。正如张春所言,年青东谈主一碰网贷深似海,从此征信“脏乱差”,思要上岸如登天。